クレジットカードのリボ払いは普通に使うと非常に高金利の手数料(利息)がかかるため、おすすめできるものではありません。しかし、三井住友VISAカードのリボ払いサービス「マイ・ペイすリボ」では、手数料発生月の付与ポイントを0.5%増やす特典があります。これは通常の利用付帯ポイントを倍増させるほどの威力があります。

本記事では、最小限の手数料を発生させることでポイントを荒稼ぎする方法を紹介しています。

SBI証券を活用して、クレジットカード積立目的で発行した三井住友ゴールドカードを年間100万円の利用で年会費無料化(俗に修行とも呼ばれています)を狙っている方は、今回紹介しているテクニックを活用することで5000円相当のポイントを上乗せできます。ぜひ活用してみてください!

マイペイすリボについて

まずはリボ払いの仕組みを改めて理解しておきましょう。

マイ・ペイすリボでは事前に設定した支払額を毎月支払うことで返済する仕組みです。翌月の支払いは一回払い同様に手数料がかかりませんが、2か月目以降は、支払手数料15%が日割り計算で乗ってきます。お金を増やしたい人は、通常であれば絶対に使うべきではない利率です。

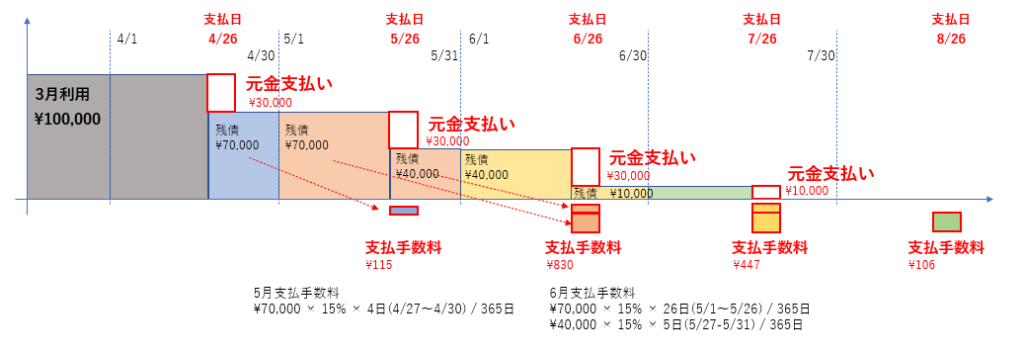

この時の手数料の計算式が公式HPにも掲載されていますが、文字だけだとイメージしにくいため残債と手数料の関係を図示しておきます。

月末締め・26日払いの図ですが、10日払いの方も考え方は一緒です。

Vポイントの追加付与について

マイ・ペイすリボをわざわざ使うのは、ホームページでも紹介されている下記のポイントボーナスを得るためです。

通常0.5%(200円あたり1Vポイント)のところ、さらに200円あたり1Vポイント上乗せされます。

1万の支払い:通常ポイント 50Vポイント + 特典 50Vポイント

5万の支払い:通常ポイント 100Vポイント + 特典 100Vポイント

10万の支払い:通常ポイント 500Vポイント + 特典 500Vポイント

20万の支払い:通常ポイント 1,000Vポイント + 特典 1,000Vポイント

30万の支払い:通常ポイント 1,500Vポイント + 特典 1,500Vポイント

現在の1Vポイント=1円の価値がありますので、年間100万円決済の修行を行っている人は5,000円相当も貰うことが出来るのです。

手数料を最小限に抑えるテクニック

このポイントをもらうために、多大な手数料を払うのでは意味がありません。ここでのポイントは以下になります。

- リボ払いの手数料(15%)は支払後残高で計算される

- 特典ポイントは手数料を払った月の支払元金にかかる

つまり、利用金額の大半を翌月に繰上げ返済してしまえば、利息の発生を抑えて、

ポイント倍増させることが出来るのです。

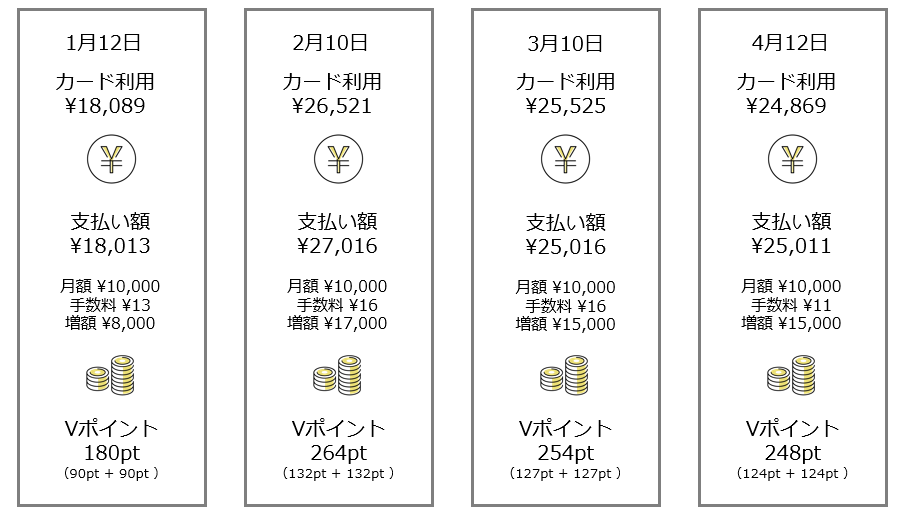

わかりにくいと思うので、実際に筆者の決済での例を上げます。

(2021年のデータです。サブカードのため利用額少なめですが・・・)

手数料は10数円としながら、ポイントはしっかりと100ポイント近く上乗せ出来ています。カード利用額を超えて支払っている月があるのは、前月からの残債分を調整しながら負担しているためです。

実際の毎月の支払額の変更は、「マイ・ペイすリボお支払金額変更」から「増額を申し込む」を辿り、「一部追加して支払う。」という手続きを行います。

(引用:三井住友カード | マイ・ペイすリボお支払金額変更)

手数料負担を最小化するには、厳密には先に示した計算式で見積もれば良いのですが、毎回計算するのは面倒なので、実際はおおよその目安で対応しています。いくら繰り上げればよいかというと、初回は1500円以上の元金を確保しておき、次月からは200円以上の元金を残すようにすると良いと思います。

例えば、上の右画像のようにリボ払い利用残高が65,411円となったとします。(請求確定前の画面ですので、後日に実際に調整しているときの表示に差し替えます。)

筆者の場合では、すでに手数料発生状態になっているので、毎月支払い金額1万円に5万5千円を追加する申込を行い、支払い額65,000円、残高411円とするイメージです。

これからマイ・ペイすリボを始める方なら、支払いを63,000円として、残高2,411円とすると確実です。初回残高が多いケースですが、それでも31日間の手数料は30円です。

多めに見積もっているのは、支払日が土・日・祝が続いて日割り計算の日数が短くなったり、うるう年などの影響もあるためです。筆者も過去に1度リボ手数料が0円になってしまった経験もあります。多少の手数料は諦めて、余裕をもった残高を残しておくことも大切です。

その他注意点

マイ・ペイすリボの設定では、リボ設定金額を大きく設定しておいて、設定期日の直前に下げる形でも同様の対応できます。ですが、この場合は次回の支払金額変更が1万円単位での変更となり、最大で9999円の残債が残ることになります。

例えば、利用額が\38,480となった月で計算すると、増額と減額では以下のように手数料に差がついてきます。

増額設定で調整した方が手数料としては節約できることがわかります。

一方で、毎月支払額を小さくしている人は増額設定を忘れてしまうと負担する手数料が跳ね上がります。手数料を最小化するために増額で毎月対応するか、設定を忘れてしまう可能性を見越して減額で対応するかは、個人の性格などによっても変わってくるかと思います。(筆者は増額で数年間続けてきました。)

以上、参考になれば嬉しいです。